Entre as mudanças nas regras da Previdência Privada anunciadas pela Superintendência de Seguros Privados (Susep), órgão regulador do mercado, há alterações específicas sobre as rendas – os produtos que proporcionam pagamentos mensais ao contratante, funcionando como uma “aposentadoria”. Essas mudanças foram detalhadas pela diretoria da Susep em webinário realizado nesta segunda (26).

Uma das principais alterações em relação a esses produtos (considerados “cobertura por sobrevivência”) é a possibilidade de o consumidor definir os parâmetros da renda no período que antecede o seu recebimento, escolhendo inclusive se deseja receber o benefício dessa forma. Outra possibilidade é a opção de usufruir uma renda enquanto mantém os aportes ao plano, podendo aproveitar taxas de mercado em momentos favoráveis, além de definir o tipo e o período da renda no momento da contratação da própria renda e não mais no momento da contratação do produto (PGBL ou VGBL).

Até então, no momento da contratação do plano eram definidos os parâmetros técnicos, como a tábua biométrica (ferramenta que calcula por quanto tempo a pessoa deve viver após se aposentar, divulgada pela Susep) e a taxa de juros garantida para cálculo do benefício. Com as alterações, somente a tábua biométrica passa a ser definida na aquisição do plano, deixando a definição para a taxa de juros no momento da conversão dos recursos acumulados em renda, conforme as taxas praticadas pelo mercado, “tornando os produtos mais flexíveis e mais atrativos do ponto de vista econômico”, diz Adriana Hennig, coordenadora-geral de Regulação de Seguros Massificados, Pessoas e Previdência da Susep.

Fonte: Susep

As novas regras estipulam que a renda deve ter tempo mínimo de pagamento de cinco anos (“para preservação do caráter previdenciário do produto”) e definem ainda os conceitos de ciclo e oferta de renda. De acordo com Hennig, “o ciclo de renda é um instrumento de planejamento do segurado a respeito da contratação de diferentes tipos de renda em períodos específicos”. O segurado pode planejar o ciclo indicando o tipo de renda, o percentual da provisão que deseja converter em renda e o período de recebimento.

As novas normas determinam ainda que a data de início do ciclo de rendas indicado na proposta da seguradora ao cliente não é um “evento gerador” para o pagamento do capital segurado (valor contratado pelo consumidor que será recebido mensalmente no caso da renda), mas apenas um indicativo para a oferta de rendas pela seguradora, que deverá apresentar uma proposta ao segurado a 90 dias do início do ciclo de rendas, afirma Hennig. O cliente pode aderir ou não à oferta, além de poder buscar ofertas em outras seguradoras. Ao contratar a renda ofertada, a seguradora emitirá o certificado de renda (outra novidade trazida pelos normativos).

A expectativa da Susep é que a soma desses dois componentes (ciclo e oferta de renda) às funcionalidades do Open Insurance vai aumentar a competitividade entre as empresas do setor pela oferta de produtos do tipo, melhorando as condições para “conversão de renda” que chegam aos consumidores. “O aumento da concorrência é extremamente saudável, principalmente quando nós estamos tratando de um mercado de sobrevivência bastante concentrado em que boa parte das provisões, cerca de 80%, estão concentradas em apenas quatro seguradoras”, diz Hennig.

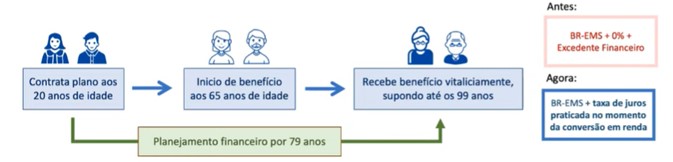

Exemplo prático

Na apresentação, Hennig trouxe um exemplo prático das opções agora disponíveis aos consumidores. No caso hipotético, o cliente da seguradora A, com 20 anos de idade, contrata uma aposentadoria aos 65 anos. Ele poderia se programar tendo as seguintes opções:

- Ter uma renda como já ocorre hoje, com base nos parâmetros da seguradora A, definidos no momento da contratação, com taxa de juros garantida no plano de 0%, tábua biométrica BR-SEM e reversão de excedentes financeiros (valor positivo correspondente, ao final do último dia útil do mês, à diferença entre o valor da base de cálculo da performance financeira e o saldo da provisão matemática de benefícios) de no mínimo 70%; ou

- Ter a opção de contratar uma ou mais rendas diferidas (quando o primeiro pagamento somente é devido após um determinado período), com base na ETTJ (curva de juros pagos sobre investimentos), durante o período de acumulação, ou seja, até a aposentadoria, permitindo que o consumidor avalia diversos cenários de taxas de juros do mercado e contrate a renda no momento mais favorável.

Diante desse cenário, vamos supor que o consumidor desse exemplo hipotético solicitou à seguradora A e às concorrentes uma oferta de renda para início aos 65 anos e decidiu contratar a renda na própria seguradora A, convertendo 50% de sua provisão (valor acumulado pelas contribuições do participante, somado aos rendimentos) por identificar nesta a melhor oferta.

No ano seguinte, esse consumidor solicita uma nova oferta de renda para início também aos 65 anos e, considerando mais vantajosa a oferta da seguradora B, ele contrata uma renda nesta companhia, portando parte de sua provisão.

Desta forma, na data da sua aposentadoria, aos 65 anos, receberá rendas pagas pelas duas companhias.

O que mais vem por aí?

O superintendente da Susep, Alessandro Octaviani, destaca a “importância desse mercado” e o “enorme esforço” realizado pelo Brasil nas últimas décadas para “organizar instrumentos de captação popular da poupança privada”, no qual essas novas regras se enquadram. Além disso, na sua avaliação, elas “representam a possibilidade de amenização de riscos para a vida de cada um que está contribuindo” para os planos, ajudando a compor um quadro de ativos para investimentos institucionais de largo alcance na economia brasileira.

Octaviani ressalta ainda a preocupação com a “valorização da decisão do consumidor” que pode cada vez mais “tomar a sua melhor decisão de investir”, além do incentivo à livre concorrência e a sofisticação do tempo “na relação de coleta da poupança para a previdência privada”, que ficam mais favoráveis aos dois pontos anteriores.

De acordo com o superintendente, tanto a revisão das regras e quanto a publicação desses novos normativos fazem parte do plano de regulação do mercado que a entidade prevê aplicar em 2024. Integram o plano nove eixos, como o desenvolvimento de uma Política Nacional de Acesso ao Seguro, que impactam diretamente o bolso do consumidor.

The post Consumidor poderá escolher taxa de juros para incrementar renda somente quando for receber appeared first on InfoMoney.